核心数据速递

(一)LME全球库存变动(6月16日)

关键解读:

铜铝延续去库

:铜库存单日降幅达6.2%,反映供应趋紧;铝库存连续下降,需求韧性显现。 镍库存逆势攀升

:增幅2.7%,凸显新能源电池原料需求疲软或供应过剩压力。

(二)中国电解铜库存(6月16日)

关键解读:

去库动力减弱

:全国库存仅微降0.14万吨,主因上海到货减少(降0.25万吨),但广东、江苏因下游消费疲软出现累库。 供需矛盾凸显

:市场到货有限,但下游采购未明显放量,反映终端(如电网、地产)需求复苏缓慢。

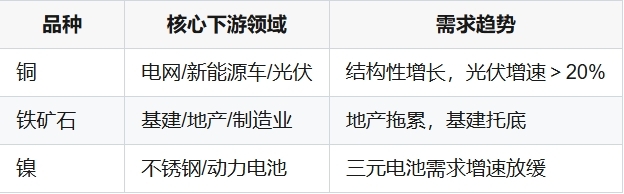

分品种深度分析

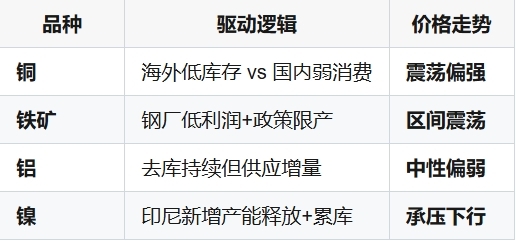

(一)铜市场:全球去库加速 vs 中国消费疲软

全球视角

:LME铜库存降至10.7万吨,创近三个月新低,叠加南美矿山罢工扰动,供应风险推升国际铜价韧性。 中国困境

: 社会库存去库放缓,主因华东地区(上海)物流受限,华南(广东)加工企业订单不足导致被动累库。 下游消费以刚需采购为主,新能源车与光伏领域增量未能完全对冲地产链疲弱。

(二)铁矿石:供需双弱格局延续

供应端:

必和必拓(BHP)2024Q4铁矿石销量同比增3.2%至7,259万吨,但澳洲天气扰动减弱后发运量回升。 中国港口库存延续下滑,但全球发运量回落(中州期货数据)。 需求端:

中国钢厂复产缓慢,日均铁水产量环比仅增0.43万吨,采购策略转向“低品矿+经济矿+小批量采购”。 政策面持续施压粗钢产量调控,抑制铁矿需求弹性。 价格展望:短期震荡运行,I2505合约技术面呈低位整理(MACD指标弱势)。

(三)铝/锌:成本支撑与去库博弈

铝

:LME库存连降支撑价格,但国内电解铝新增产能投放(云南复产)或压制上行空间。 锌

:全球小幅去库(-775吨),但中国地产竣工低迷制约镀锌消费,价格承压。

产业链延伸观察

(一)矿产技术升级趋势

低碳冶炼技术

:国内头部企业加速布局氢能炼钢、铜电解智能化项目,以响应“粗钢减量重组”政策。 资源综合利用

:低品位铁矿选矿技术、再生金属回收工艺渗透率提升,驱动成本结构优化。

(二)下游需求结构演变

短期行情预测(6月下旬)

风险提示

政策风险

:中国粗钢产量调控加码或进一步压制铁矿需求; 供应扰动

:智利/秘鲁铜矿劳资谈判、澳洲天气再临; 需求不及预期

:国内地产链复苏迟滞拖累金属消费。

数据来源:LME官方库存报告、Mysteel电解铜统计、必和必拓产销报告、中州期货供需分析、矿产工艺技术白皮书。

免责声明:本报告基于公开信息整理,不构成投资建议。