本文主要分成三大部分,第一部分重点介绍推动本轮铜价大涨的美铜潜在关税因素,尤其是在铜被纳入美2025版关键矿产清单后,铜价加速上涨的背后逻辑,第二部分则聚焦2025版本关键矿产清单评估以及三版关键矿产清单演变的对比,挖掘清单演变的核心动因。第三部分主要聚焦美关键矿产清单举措对中国的借鉴作用。本文的目的旨在说明关键矿产对一国经济发展以及国家安全的重要性,且关键矿产政策已上升到多国的国家战略层面,其政策已经且将继续对关键矿产在价格、供需、贸易格局等多维度产生深远影响。

铜被纳入美关键矿产清单加速铜价上涨

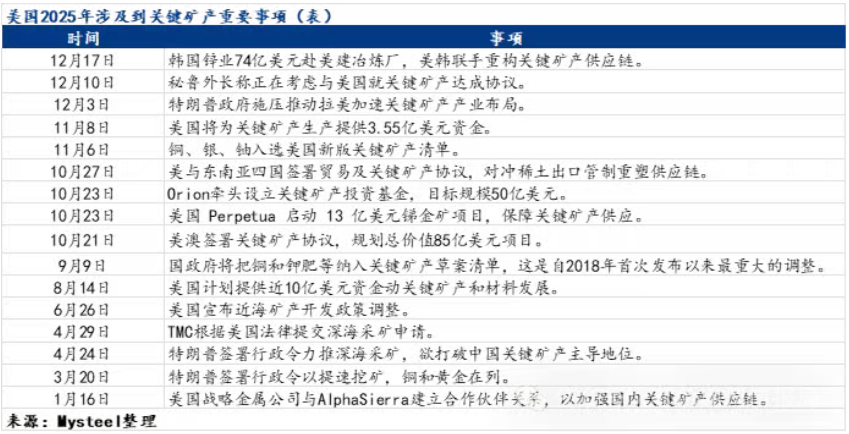

2025年9月9日,美国地质调查局(USGS)更新了其关键矿产清单,把铜和钾肥等纳入关键矿产草案清单,这是自2018年首次发布以来最重大的调整。根据《2020年能源法》的要求,这份清单需每三年更新一次。本次更新继2022年版本之后完成,总计纳入54种矿产。这一次,六种矿产提议加入清单,包括铜、钾肥、硅、白银、铅和铼;同时,碲和砷将被剔除。

尽管政府暂缓了对精炼铜立即加征关税的计划,但此次正式将其列为关键矿产,大大提高了从2027年开始逐步加征关税的可能性。

2025年11月6日,美国内政部通过美国地质调查局(USGS)发布了更新后的关键矿产清单。

这一清单将战略性矿产数量从2022年的50种扩充至60种,新增了包括铜在内的10种矿产,其他新增矿产还包括银、铀、冶金煤、钾盐等。

铜的纳入,意味着美国政府正式承认其在电气化进程中的战略重要性。美国内政部长道格·伯格姆表示,这份清单为实现能源、国防和技术供应链的自主提供了路线图。

在铜、白银被纳入关键矿产清单后,均出现一轮大涨行情。COMEX铜和白银在9月9日被纳入关键矿产清单后,截至2026年1月9日,较9月9日收盘分别上涨65.5%和92.9%。

纵观2025年以来的铜价大涨行情,其特殊性在于,铜价在矿端供给收缩消息持续发酵以及美铜关税预期两大推手作用下,共同导演了这一轮铜价的持续刷新历史高位的史诗级表演。铜矿的供应偏紧从源头上强化了铜价的上涨预期,而铜关税的执行预期则进一步放大铜在全球内的套利机制,并深刻影响到当前电解铜的国际贸易格局,铜的结构性失衡也反过来持续推升铜价。

市场对特朗普加征铜关税的预期一度推升美铜和伦铜价差突破2000美元/吨,但随着特朗普在7月底宣布豁免对精炼铜征收关税后,美铜一度暴跌,并导致美铜和伦铜价差迅速收窄。

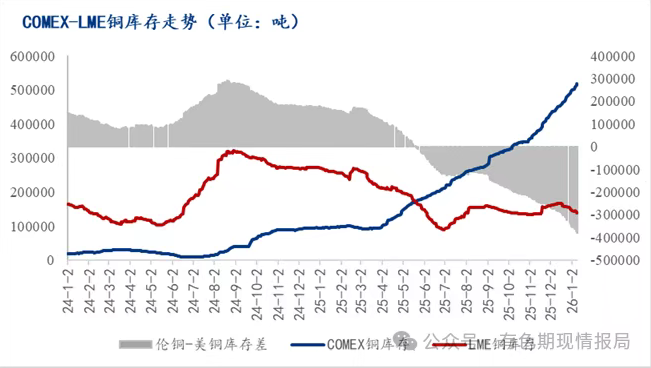

不过,随着铜被纳入美关键矿产清单,市场对于特朗普政府仍可能对精炼铜加征关税的预期再度升温,全球范围内的电解铜库存大转移趋势并未停止。而市场原本预计,在特朗普豁免对精炼铜加征关税后,美铜的累库趋势可能趋于结束。但在铜被纳入美关键矿产清单过后,美铜的累库趋势明显的再次加速。

截至1月9日,COMEX铜库存为517999吨,较9月9日增长68.3%。同时,COMEX铜库存和LME铜库存差已扩大至创纪录的379024吨。

目前,全球铜库存所面临的局势并非是库存过多,而是库存高度集中在美国体系里面,导致结构性的供应过紧局面。这种因美关税预期引发的结构性的供应过紧局面,助推了铜价的上涨行情。

2025年铜的国际贸易格局已经出现深刻的演变。首先表现在,铜被优先运往美国,这促使其他地区面临更高的铜升水压力。11月,智利国有企业Codelco对欧洲客户的合同升水为325元/吨,而对中国客户的为350元/吨,对中国客户的报价反而更高的原因在于,在“可CME交割品牌”的竞争中,美国溢价正在“截流”智利、秘鲁铜。

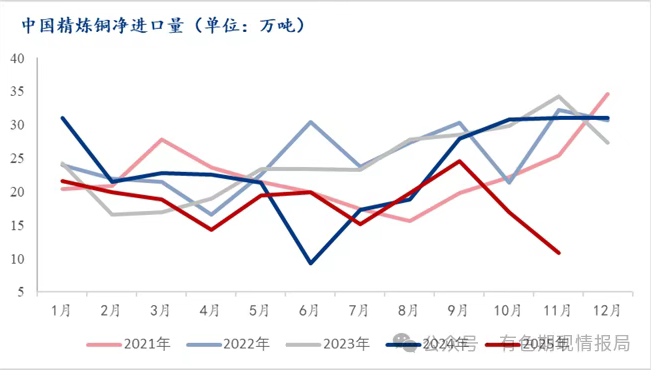

目前中国仍然是全球最大的铜进口国,但是铜贸易结构已经出现明显的变化。

2025年1-11月,中国精炼铜进口量为270.73万吨,同比2024年下降9.3%。而1-11月份,中国精炼铜出口量为49.39万吨,同比大增57.4%。11月的净进口量仅为10.79万吨,为近年来的同期最低水平。

在中国精炼铜进口量下降的同时,进口结构也在发生深刻的变化。据海关统计数据,中国1-11月从智利进口量同比大降48.70%,从秘鲁进口量同比大降50.35%,从澳大利亚进口量同比大降50.63%,而作为替代来源,从俄罗斯进口量同比大增81.19%,从刚果(金)进口量仅微降5.16%。

美2025关键矿产清单

根据最新的官方信息,美国地质调查局(USGS)于2025年11月初发布了新版关键矿产清单,总数从50种增至60种。

60种关键矿产包括:

1. 能源矿产,2种;炼焦煤、铀;

2. 金属矿产,49种。

(1)黑色金属(锰、铬、 钒、钛);

(2)有色金属(铜、铅、锌、铝、镍、钴、钨、锡、铋、锑、镁);

(3)贵金属(银、铂、钯、钌、铱、铑);

(4)稀有金属(铌、钽、铍、锂、铷、铯、锆、铪);

(5)稀土金属(镧、铈、镨、钕、钐、铕、钆、铽、镝、钬、铒、铥、镱、镥、钪、钇);

(6)分散金属(锗、镓、铟、铼);

3. 半金属,4种:碲、砷、硼、硅;

4. 非金属,5种:磷酸盐、钾盐、重晶石、萤石、石墨。

USGS表示,该机构通过其研制的经济模型来估算矿产品进口中断的潜在影响,在此基础上形成了这份目录。

本次评估涵盖了84种矿产品,涉及402个行业以及1200种情景。USGS称这为政策制定者提供了更为现实和适用的依据。

该清单并非仅为评估,而是后续一系列强力政策的直接基础:

首先,关键矿产目录是特朗普政府援引232条款调查潜在关税和贸易管制的基础,就像今年早些时候对铜所进行的调查那样。

其次,该目录还将为采矿投资、废物资源化利用、储备、矿物加工税收优惠以及矿山许可程序简化提供信息参考。

美2025版本关键矿产评估

《2020年能源法案》将关键矿物定义为对美国经济或国家安全至关重要的商品;其供应链易受破坏;并且在制造产品中起关键作用,若缺乏该产品将对美国经济或国家安全产生重大影响。

根据USGS公布的《2025年美国关键矿物清单制定方法与技术性信息——评估矿物商品供应链中断对美国经济的潜在影响》报告,在先前两次清单评估的基础上,分析提供了评估各矿产商品供应风险、确定其在清单中建议状态的最新技术支持。

USGS采用两项标准评估了矿产商品的供应风险:(1)一项经济效益评估,用于量化各种贸易中断情景对美国经济的潜在影响;(2)审查该矿产商品的美国供应链是否依赖于单一的国内生产商(即单点故障,SPOF)。

对于第一项标准,USGS根据各矿产商品的供需价格弹性以及每个为期一年的对外贸易中断情景中可用的过剩产能,计算了中断后的均衡数量和价格。随后,结合详细的经济投入产出表,采用非线性优化程序,对84种矿产商品的超过1200种情景对美国经济的潜在影响进行了估算。在考虑了每种情景发生的概率后,总体结果以各行业及整体经济的美国国内生产总值变化呈现。

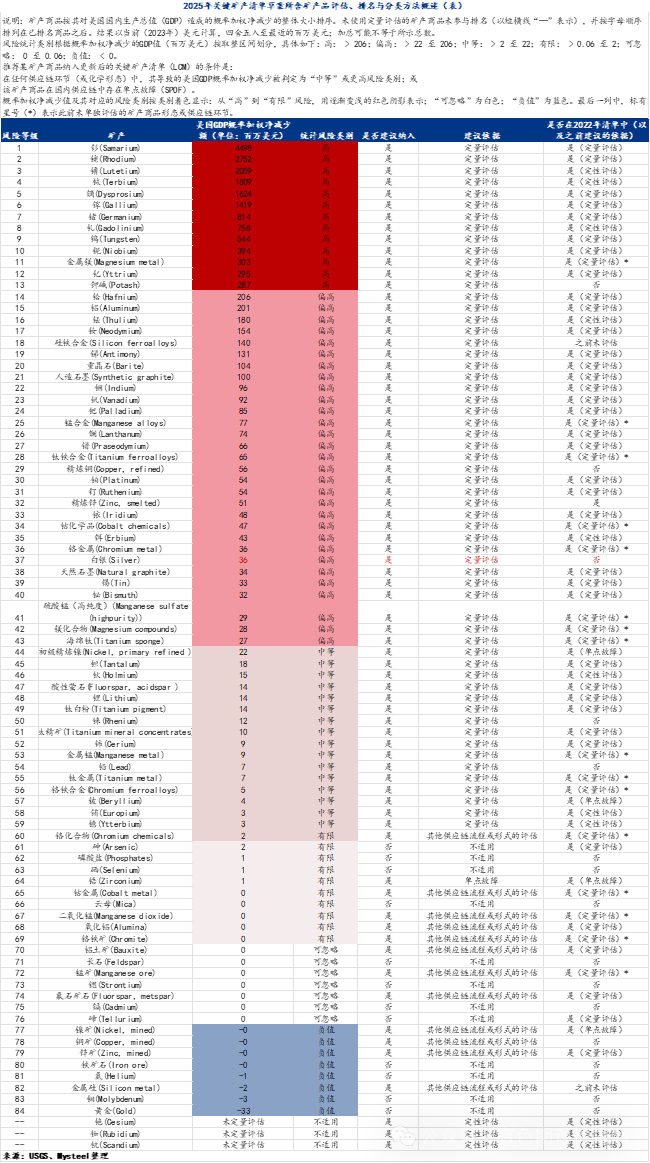

USGS基于总体风险量化将矿产商品划分为若干类别。建议将导致美国GDP年度化概率加权净减少额大于200万美元的矿产商品列入清单。若某矿产商品未达到第一项标准的列入阈值,则依据第二项标准审查其国内供应链;若该矿产商品仅有一家国内生产商,则建议将其列入清单。最终,根据这两项标准,建议将六种矿产商品(按风险降序排列:钾碱、硅、铜、银、铼和铅)列入清单,并将两种矿产商品(砷和碲)移出清单。

也就是说,在《2025年美国关键矿物清单制定方法与技术性信息——评估矿物商品供应链中断对美国经济的潜在影响》报告中,砷和碲是被移除清单,同时也并未纳入冶金煤、铀、磷和硼。但在11月6日公布的最终清单中,则包含了砷、碲冶金煤、铀、磷和硼。

USGS给出的解释是,第14261号行政命令《重振美国美丽的清洁煤炭产业并修订第14241号行政命令》(2025年3月20日)指示部长确定用于钢铁生产的冶金煤是否符合《2020年能源法案》中“关键矿物”的指定标准,如果符合,则采取步骤将煤炭列入关键矿物清单。此外,第14154号行政命令《释放美国能源》(2025年1月20日)指示部长要求USGS考虑更新关键矿物清单,包括考虑纳入铀。铀曾列入2018年关键矿物清单,但未列入2022年更新清单。

而对于为何在最后阶段将砷、碲、磷和硼纳入清单,USGS的解释是,《2020年能源法案》允许部长将其他联邦机构确定为对美国国防或国家安全具有战略和关键意义的关键矿物,或指定额外的矿物、元素、物质或材料为关键矿物。通过跨部门审查过程,战争部支持将砷和碲(两者均在2018年和2022年最终清单上)继续保留在最终清单上,因为它们对军事应用很重要。此外,美国农业部建议增加磷,因为其对美国农业至关重要。通过公众意见征询过程,硼行业代表提供了额外信息,具体指出美国某些用于国家安全和技术应用的特种硼基产品国内生产不足,无法满足国内需求,反而依赖从中国和其他国家进口。

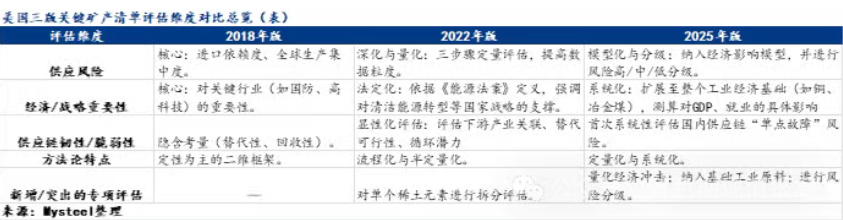

美国三版关键矿产清单演变对比

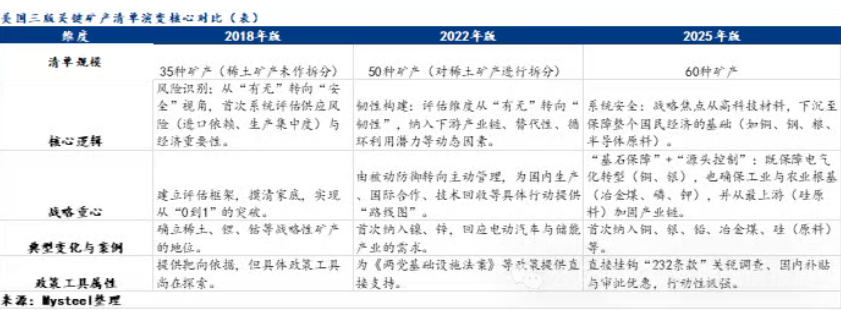

美2018年、2022年以及2025年三版关键矿产清单的演进脉络是:从“识别有哪些风险”到“如何量化和管理这些风险”,再到“如何预防系统性风险”。评估维度不断扩充、深化和量化,最终服务于构建一个更具韧性的国家工业与国防材料供应链。

2018版本,是以“供应风险”和“经济重要性”为两大支柱,完成了从0到1的框架构建。评估较为宏观,例如将“稀土”视为一个整体。

从2022年版本开始,评估开始朝着法律固化与流程化转向。依据《2020年能源法案》,评估流程固化为“定量→半定量→定性”三步骤,增强了客观性。

将供应链韧性相关的因素,如替代可行性、循环利用潜力、下游产业关联从隐含背景提升为显性评估指标。

同时,数据粒度开始细化。开始对“稀土”等矿产组进行拆分。从2018年最终清单的35种矿产及组别增至2022年关键矿产清单的50种矿产——主要源于将稀土元素与铂族元素拆分为独立条目,而非作为矿产组别纳入。此外,2022年关键矿产清单新增镍与锌,同时移除氦、钾、铼及锶。

2025年版,最大创新是开发了量化经济影响模型,能模拟特定矿产供应中断对GDP、就业等宏观经济指标的具体冲击,使“重要性”有了数据支撑。

在关注外部地缘政治风险的同时,首次系统评估国内供应链的“单点故障”风险(如仅依赖单一国内生产商、加工商或基础设施)。并对清单内所有矿产进行“高、中、低”风险分级,直接指导优先行动。

数种矿物商品被确定为具有最高风险,包括铑、镓、锗、钨、铌、金属镁、钾肥以及多种稀土元素(钐、镥、铽、镝、钆和钇)。

对中国的战略借鉴与应对思考

中国目前没有一份统一公开、类似于美国USGS清单的“国家战略性矿产最终清单”。但是,政府规划和权威学术研究为我们提供了重要的参考目录。

根据自然资源部发布的《全国矿产资源规划(2021-2025年)》及后续调整,目前我国战略性矿产目录主要包括以下24种:能源矿产:石油、天然气、页岩气、煤炭、铀;金属矿产:铁、铬、铜、铝(铝土矿)、金、镍、钴、锂、稀土(轻稀土、重稀土)、钨、锡、锑、钼、锆、铌钽;非金属矿产:磷、钾盐、晶质石墨、萤石。

《中国战略性关键矿产目录厘定》从经济重要性、供应风险和战略新兴产业不可或缺及供应控制力三个维度,,定量评价筛选出中国关键矿产31种, 其中短缺矿产21种, 优势矿产10种。

面对复杂严峻的形势,中国不能仅停留在被动应对,而应借鉴美国战略的逻辑内核,构建更具韧性和前瞻性的自主资源保障体系。

首先,需要借鉴“动态精准”思维,建立科学的战略性矿产评估与预警体系。

可参考美国两年一更新的法定机制,建立融合 “经济重要性”(如对战略性新兴产业支撑度)”、“供应风险”(对外依存度、来源集中度)”和“地缘政治风险” 的多维动态评估模型。

其次,强化数据与情景模拟能力。建立国家级的关键矿产供应链大数据平台,模拟各类断供情景下的经济冲击,实现风险早识别、早预警。

再次,借鉴“全链条安全”思维,构建“国内循环+海外布局”双轮驱动的保障格局。

对内实施“战略矿种深耕”。对于稀土、钨、锑等优势矿产,目标应从“控量保价”升级为 “控链增值” ,全力掌控全球精深加工和技术标准主导权。对于锂、钴、镍等短缺矿产,应通过“新一轮找矿突破战略行动”等,全力提升国内资源储备和开发效率。

对外推动“合作模式升级”。改变单一的资源获取模式,转向 “资源-产业-发展”深度捆绑。在非洲、拉美等资源国,推动建设涵盖开采、初加工、甚至下游应用的产业园区,将资源合作融入东道国工业化进程,实现互利共赢,对冲美国“排华联盟”压力。

第四、借鉴“多维工具”思维,丰富战略工具箱并提升国际话语权。

统筹运用经济与金融工具。加快在期货交易所推出更多关键矿产期货品种,探索建立以人民币计价结算的贸易体系,提升价格影响力。适时、谨慎、合法地运用必要的出口管制措施,反制极端遏制。

主动参与和引领全球治理。在“一带一路”倡议和金砖国家等框架下,倡导建立更加公平、包容、可持续的全球矿产资源治理规则。积极推广中国在绿色矿山、社区共建等方面的最佳实践,掌握道德和舆论话语权,打破西方的污名化叙事。

来源:有色期现情报局