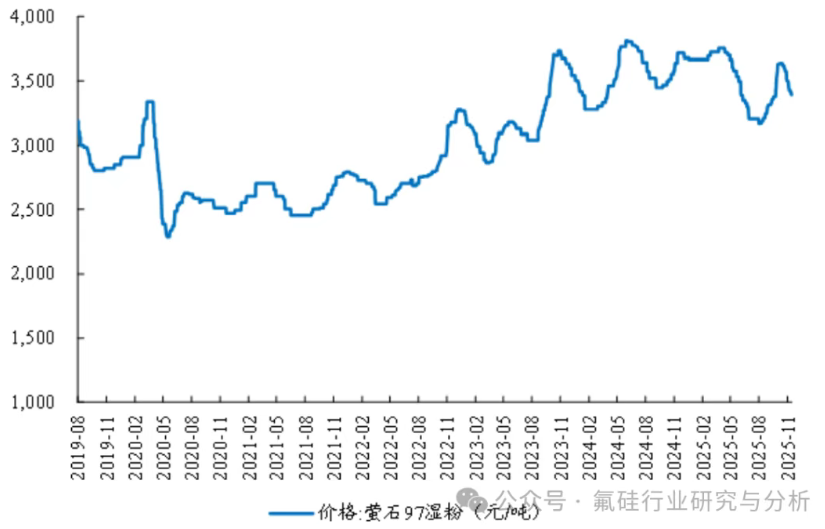

一、近几年萤石矿产品价格持续上涨

从2022年开始,萤石矿产品市场迎来高景气周期,萤石矿产品价格整体呈持续上行态势,价格中枢不断上涨。作为战略性稀缺矿产,萤石在新能源、半导体等新兴产业的需求拉动下价值不断升级,2022至2024年均价涨幅超30%,一度逼近4000元/吨关口,即便2025年有阶段性波动,价格底部也始终保持在3000元/吨以上。

二、矿业权市场同步火爆

伴随萤石矿价格走高,萤石矿矿业权交易市场同步迎来爆发式行情,成为资本布局的热门领域,各地萤石矿探矿权、采矿权出让竞拍激烈,新疆有色集团、海南矿业等大型国企与上市公司成为收购主力军,凭借资金、技术、渠道优势加速资源整合。新疆新鑫矿业以10.9808亿元收购新疆有色集团持有的华瓯矿业51%股权,2023年新疆有色集团控股华瓯矿业后,于2024年3月启动卡尔恰尔萤石矿120万吨/年采选项目建设,2025年9月正式投产,成为亚洲最大单体萤石矿项目。2025年海南矿业将以3亿元现金增资洛阳丰瑞氟业有限公司(下称“丰瑞氟业”),获得其15.79%股权,标志着海南矿业将资源布局拓展至萤石矿这一战略性关键矿产领域。通过上述成交价格和高溢价率,可以直观反映萤石矿二级市场的竞争激烈程度。近几年萤石矿成交溢价率均呈现“爆发式”增长,折射出市场对萤石资源的狂热追捧。萤石矿一级市场价格也居高不下,从近两年的超高溢价率就可以看出。通过上述成交价格和高溢价率,可以直观反映萤石矿一级市场的竞争激烈程度,近几年萤石矿成交溢价率均呈现“爆发式”增长,反应出市场对萤石资源的狂热追捧。

三、萤石矿业权火爆原因

从需求端来看,全球能源转型推动新能源汽车、储能产业爆发式增长,锂电池电解液所需的六氟磷酸锂、光伏背板膜所需的PVDF、电子级氢氟酸等对萤石的需求持续激增。同时,半导体、航空航天等高端制造领域的发展也进一步扩大了萤石的应用场景。虽然随着房地产的萎靡,萤石矿的传统需求领域如钢铁、铝合金和水泥得等有所下降,但整体需求仍是增加的。从供应端来看,萤石资源的稀缺性与政策管控的收紧进一步加剧了供需矛盾。中国占世界萤石储量总量的27.13%,产量占世界的62.31%,储采比持续较少,且优质资源日益稀缺。同时,环保政策的趋严推动行业洗牌,大量年产能低于5万吨的小型矿山被淘汰,2024年行业集中度(CR5)已提升至45%,供应端持续收缩。下游企业的战略布局也在一定程度上助推了萤石矿矿业权价格的上涨。如氟化工产业,为保障原料供应安全,下游化工企业纷纷向上游资源端延伸布局。例如新疆中泰矿冶有限公司作为化工龙头企业,竞买萤石矿探矿权旨在完善氟化工产业链布局;湖北兴益矿业有限公司背后有兴发集团持股,其高价拿矿也是为了保障集团氟化工业务的原料自给。这种产业链整合需求进一步加剧了矿权市场的竞争,推动价格水涨船高。

四、后期展望

展望未来,在全球能源转型与高端制造升级的大背景下,萤石的战略价值将进一步凸显,一级市场价格大概率维持高位震荡。对于企业而言,高价格与高溢价意味着更高的投资门槛与风险,需理性评估资源潜力与开发成本,避免盲目跟风;对于行业而言,价格的合理回归需要依赖供需关系的重构,包括海外资源开发、氟资源循环利用技术的突破以及替代材料的研发等。但无论如何,萤石矿一级市场“低价时代”已彻底终结,资源的战略属性将成为决定其价格的核心因素。