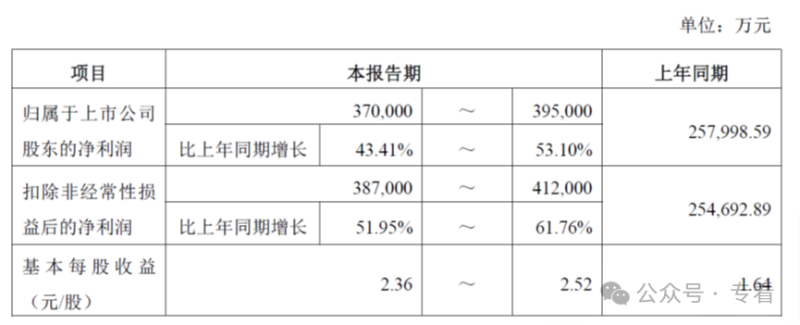

藏格矿业的业绩预告也公布了,2025年公司归母净利润37亿元~39.5亿元,同比增加43.41%~53.10%;扣非后归母净利润38.7亿元~41.2亿元,同比增加51.95%~61.76%。

公司解释了业绩增长的原因:

1、氯化钾业务:量价齐升,成本优化。

全年实现氯化钾产量103.36 万吨,销量108.43 万吨,2025 年氯化钾销售价格同比增长,驱动该业务收入与利润的强劲增长。

2025年前三季度氯化钾产量70.16万吨,销量78.38万吨,平均售价(含税)2920元/吨;第四季度氯化钾产量33.2万吨,销量30.05万吨,市场均价(含税)约2800~2900元/吨。

2、碳酸锂业务:快速复产,贡献增量。

格尔木藏格锂业有限公司在复产后全力推进生产,全年实现碳酸锂产量8,808 吨,销量8,957 吨。

2025年前三季度碳酸锂产量6021吨,销量4800吨,平均售价(含税)67306元/吨;第四季度碳酸锂产量2787吨,销量4157吨,市场均价(含税)大幅上涨到8.5 ~9万元/吨,藏格矿业的碳酸锂销售集中在价格上涨的第四季度,对于业绩贡献大涨。

3、铜业务属于参股投资收益。

2025年公司确认的投资收益约为26.8 亿元,前三季度公司取得投资收益19.5亿元,第四季度投资收益为7.3亿元,巨龙铜业全年净利润约87亿元。

砖家在《宏达股份,背后有故事公司的前世今生(下)》中也分析过宏达股份的多龙矿业和巨龙铜业,虽然都在西藏,也都是世界级的铜矿,但是两个差异还是巨大的,5年内没有可比性。

藏格矿业的肖总父子是活得通透的,在最好的时点把公司控股权转让给了紫金矿业,砖家多次说过自己的观点,现在这个大局之下,留给民营中小矿企的生存空间实在是越来越狭窄了。

最好的就是这种,把控股权让给经营能力超越自身的龙头企业,自己留部分股权,即不用劳神费心了,还能分享优秀管理层带来的经营收益。

藏格矿业也没啥太多的资本开支,现在就是拼命分红。2025年中期分红每10股派发现金股利10.00元(含税),合计派发现金15.69亿元。分完了中期股息,合并报表和母公司报表分别还有99亿元和63亿元未分配利润,年终分红估计还要超过中期分红。

有意思的是,紫金矿业自己的2025年静态PE不到20倍,而控股的藏格矿业倒是接近40倍的PE,紫金黄金国际更是要超过80倍了,不是紫金矿业低估了,就是藏格矿业和紫金黄金国际高估了。